实务类

【行业报导】重温17年前债转股:政策性vs市场化

来源:第一财经 周艾琳

本文导读

事隔17年,当时究竟是什么触发了债转股的大潮?债转股的过程又是如何的?对银行和宏观经济产生了什么具体的后续影响?尽管当年的四大国有银行现在已经上市,平均不足2%的坏账率远远好于17年前,此时和彼时经济形势又有较大差别,不过以史为鉴,总有收获。

17年后,债转股卷土重来。不同的是,此次的关键字是“市场化”。

10月16日,建行与云南锡业集团(控股)有限责任公司(下称“云锡集团”)签订市场化债转股协议。其亮点在于,云锡集团也曾参加17年前的政策性债转股,而参加的资产管理公司(下称“AMC”)信达、华融在去年退出时获得三倍的利润。

事隔17年,当时究竟是什么触发了债转股的大潮?债转股的过程又是如何的?对银行和宏观经济产生了什么具体的后续影响?尽管当年的四大国有银行现在已经上市,平均不足2%的坏账率远远好于17年前,此时和彼时经济形势又有较大差别,不过以史为鉴,总有收获。

17年前的政策性债转股

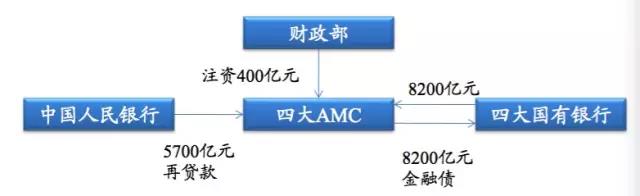

回顾历史,中国债转股始于四大AMC的成立。1999年,为处理国有银行居高不下的不良贷款,我国政府相继成立信达、东方、长城、华融四家AMC分别对口建行、中行、农行和工行四大国有银行,将四大行1.4万亿坏账剥离,使四大行脱胎换骨,成为干净的“好银行”。

同时,财政部作为唯一股东向四大AMC各注资100亿元,并为四大AMC担保向央行再贷款融资5700亿元,四大AMC再向四大国有银行和国家开发银行共发行8200亿金融债券,以此作为全部资金按照面值购买四大行的不良资产。

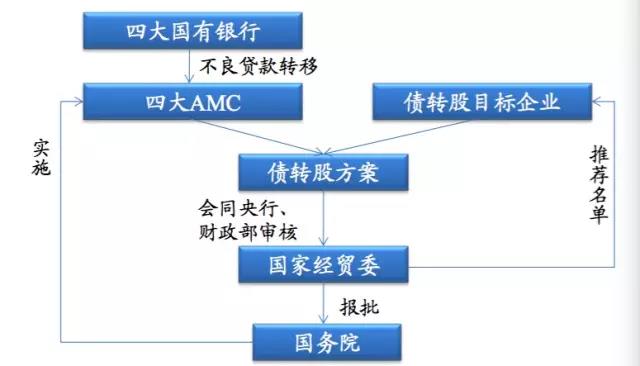

招商固收分析称,具体而言,2000年四大AMC债转股的主要流程可以用“三步走”概述。首先,将不良资产转移:四大国有银行将所持不良贷款按照账面价值转移给各自的AMC;第二,协定债转股方案:AMC根据国家经贸委推荐的债转股企业名单,与目标企业谈判确定具体的债转股方案和企业改革重组方案;第三,审批后实施:债转股方案需交由国家经贸委会同财政部、中国人民银行进行审批,审批后上报国务院批准,最后将批准的方案交由AMC实施。

当年债转股的第一例发生在1999年9月2日,当时信达与北京建材集团就北京水泥厂债转股事宜达成协议并正式签约。北京水泥厂是国家“八五”重点建设项目,在1992~1994年建设期间,向建行累计借款5.09亿元,至1998年底本息总额达到9.68亿元。

建行将6.7亿元债权转给信达,信达以6.7亿元债务出资,北京建材集团以原有3.03亿元所有者权益出资,组建新的北京水泥厂,其中信达占股约70%。同时,北京建材集团以其优质资产组成北京金隅股份公司,预期金隅上市后,集团通过上市配股等多种方式筹资来回购信达持有的北京水泥厂的股份。

债转股后,北京水泥厂总负债从原先的11.36亿元减少为4.65亿元,资产负债率从原来的80.1%下降到29.9%。利息费用大幅下降,1999~2001年三年累计减少利息约3亿元,大大减轻了企业的负担。北京水泥厂在1999年当年就扭亏为盈,债转股方案预计每年可盈利2000万元以上,企业步入良性循环。

此后,在1999年末,江西制药也因为负债过大、利息负担沉重、企业离退休人员多等因素,启动债转股,方案拟定为由工行、农行、中行分别将其9095万元、1218万元、300万元不良贷款转移给各自对应的AMC,AMC按照1:1的比例转股,转股后,华融、长城、东方三大资产管理公司分别持有江西制药55.47%、7.43%、1.83%的股权。

国泰君安团队分析称,债转股适用于常规处置方式已经失效但仍有前景、直接破产清算显得可惜的不良资产企业;债转股意味着银行(或AMC)作为新股东,有必要强制“修理”企业(积极股东主义),使其好转;债转股不是万能药,可能弥补公司治理缺陷,但不能解决所有问题。

积极影响宏观经济

值得注意的是,1999年启动的债转股紧随着1997年的亚洲金融危机,在国际金融风险弥漫的背景下,中国的债转股成功防范了银行不良资产率过高可能引发的金融危机,避免了国有大型企业因负债沉重大面积倒闭的局面。此后,事实也证明,这对维持宏观经济平稳运行发挥了重要作用。

就当年而言,救银行无异于救经济,商业银行尤其是四大国有银行是货币政策重要的实施主体,债转股把不良贷款分离出去,提高了银行的整体信用水平。银行作为市场经济资源配置的重要组成部分重新焕发活力,并能继续支持实体经济。

此外,债转股也有利于加强国有企业的金融监管。招商固收评价称,尤其是在上世纪90年代,中国资本市场尚不发达,国企资金严重依赖银行贷款,而银行作为债权人无法直接约束企业的行为。债转股后,银行、AMC成为国有企业的股东,对企业的经营监督加强,可以参与各类重大决策,推动企业加快进行重组改造。

不过,银行此后的贷款更趋谨慎推高了存贷差。当时,许多基层银行的放贷权上收到上级银行,银行整体放贷变得更加慎重,一般只有信誉良好、资本实力强大的企业才能从银行取得贷款,这直接导致从2000年开始,存贷差不断扩大,从1998年9月末金融机构存贷差9236.5亿元,占全部存款余额的10%,到2000年10月末存贷差2.3万多亿元,占全部存款余额的20%。这从某种程度上削弱了货币乘数效应,直接减少了实体经济中投入的贷款量。

政策性vs市场化

此次的债转股和当年相比,最大的区别可能在于“政策性”和“市场化”的区别。

在10月10日发布的指导意见中,国务院强调,债转股将是“市场化”的,只面向发展前景较好的企业。此外,银行不得直接将债权转为股权,而是由得到批准的“实施机构”开展。

国家发改委副主任连维良在10日的新闻发布会上说,“市场化债转股绝不是免费午餐”,“债转股由各相关市场主体自主决策,风险自担,收益自享”,他还提及“政府不承担损失的兜底责任”。

其实,早在上一轮债转股时,“道德风险”就是不可避免的话题。对银行而言,债转股给予银行政府兜底的预期,坏账越多政府越会伸出援手,长此以往,银行在处理债权资产、收回不良贷款上缺乏主观能动性,不利于整个金融体系和信用制度。

对企业来说,债转股可以缓解暂时的财务困境,但一方面,债转股使一些在地方经济中占据重要地位的企业产生债务豁免预期,从而使得债权对企业经营管理的约束放松;另一方面,债转股之后,债权人失去对债务本息的追索权,而股权的约束力不如债权,也是在对企业经营“松绑”。

此次,“市场化”的概念不断深入。据建行债转股项目组负责人张明合介绍,会避免采用明股实债的方式。“此外,债和股也不是一一对应的,对这家企业的股权投资并不一定要来源于这家企业的债务。这样的安排,能将投资者对回报的需求与企业去杠杆的需求更好地匹配起来。”

张明合也表示,建行将申请设立一家独立的投资管理公司,作为推行债转股业务的实施机构。他对媒体称:“所谓的市场经济,还是要讲究专业专注,新的实施机构设立后,既不会与原有机构功能重复,还能发挥集团作战的协作优势。”