实务类

破产,拉开地方国企暴力去杠杆的大幕!

作者:徐兵

来源:微信公众号“信贷”

作者题记:

九月是不平静的一个月,不知不觉中,破产悄然拉开了地方国企暴力去杠杆的序幕。广西有色、江西赛维、东北特钢破产最重要的意义,是地方政府不再承认地方国企欠下的债务等同于地方政府债务。相当于地方政府不再为地方国企的欠下的35万亿债务,承担直接责任。

一、

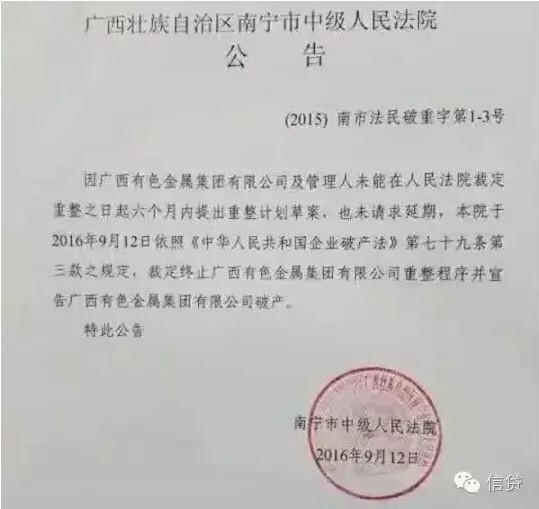

1、广西壮族自治区南宁市中级法院于9月12日宣告终止广西有色重整程序,并宣告公司破产,成为银行间市场债券发行人中第一家破产清算企业。

广西有色成立于2008年7月,注册资本为11.6035亿元,是广西唯一一家集国有资产运营矿产资源方面大型国有独资企业,控制的矿产资源总价值高达5000亿元。曾为地方政府融资平台,2011年调整为调出类平台。

2011年,广西有色产值254.59亿元,跻身“中国有色金属工业50强”和“中国制造企业500强”,并连续多年被评为“广西强优工业企业”、“广西对外经济合作优秀企业”。

由于有色金属行业整体进行下行阶段,公司经营等各方面问题,2012年起公司连年亏损。2012年至2014年,广西有色分别实现营业总收入229.64亿元、259.42亿元和211.36亿元,利润总额分别为-5.97亿元、-0.66亿元和-16.25亿元。

2015年6月5日,公司公告应于2015年6月13日12“桂有色MTN1”出现兑付不确定性。之后顺延两天兑付,但随后的14桂有色PPN003、13桂有色PPN001、13桂有色PPN002先后到期无法兑付。

2015年12月18日,广西有色向南宁中院提交破产重整申请,理由是不能清偿到期债务且公司资产不足以清偿全部债务。

2016年9月12日,广西壮族自治区南宁市中级法院于9月12日宣告终止广西有色重整程序,并宣告公司破产。原因是广西有色及管理人未能在人民法院裁定重整之日起六个月内提出重整计划草案,至今也未申请延期。

目前广西有色确认的债权额为145.14亿元,国家开发银行、五矿信托、申万宏源、浦发银行等诸多金融机构卷入其中。按照程序,破产清算以后公司资产将依法拍卖,按照职工工资,所欠税款,优先债权,普通债权的顺序进行清偿。统一顺序不足以清偿的,将按照比例分配。

破产财产偿还完在职员工与所欠税款后,相信留给债权人的也只是沧海一粟。甚至部分分析人士称,广西有色此次债权人获得的偿还率应该不足20%。

2、江西赛维(非国企,地方龙头,第一股东国开金融)本月也推出修改后的破产重整计划草案。债权人整体清偿率不足15%。

赛维曾是江西省第一家在美国上市的企业,2007年6月1日登陆纽交所的赛维LDK创下了中国新能源领域迄今无法超越的最大一次IPO,并于当年10月达到市值巅峰的102.85亿美元。创始人的彭小峰,其个人市值曾一路飙升到400多亿元人民币。

2012年,受欧美“双反”打压,全球光伏市场陷入低迷,赛维陷入资金链断裂、债务恶化的生存经营危机。江西省政府组织各家银行对江西赛维进行救助,其中以国开支持力度最大,授信达到75亿元。

2015年5月1日,赛维LDK从纽交所退市,并转至OTC市场交易。随后,开曼法院裁定实施破产清算。2015年8月26日,债权人新余市城东建设投资总公司向新余中院申请对赛维实施重组,11月17日,新余中院裁定重组。

目前赛维集团破产重整,公司固定资产采用重置价值法进行评估,与破产清算采用的评估方法一样。名为破产重组实为破产清算,债权银行损失惨重。各债权银行整体清偿率为14.75%。详情如下图:

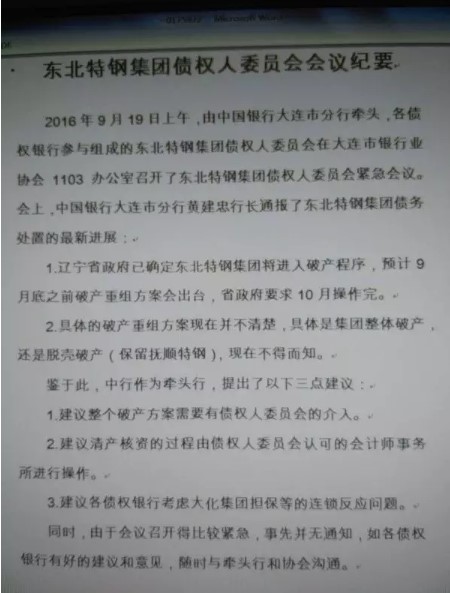

3、根据《东北特钢集团债权人委员会会议纪要》显示辽宁省政府已经确定东北特钢将进入破产程序,预计9月底之前破产重组方案会出台,省政府要求10月操作完。至此,在连续八次债务违约后,东北特钢将面临破产重组的命运。

东北特钢是北方最大的特钢公司,由国家原三大骨干特殊钢企业——大连特钢、抚顺特钢、北满特钢重组而成,总部位于辽宁省大连市,其主要产品包括汽车钢、工模具钢及轴承钢等高附加值的特殊钢,在汽车、工程机械以及军工领域有着广泛应用。是目前中国特殊钢行业的龙头企业。是中国500强企业和中国制造业500强企业之一。

辽宁省国资委为东北特钢的实际控制人。截至去年6月末,辽宁省国资委共持有东北特钢68.81%的股份,中国东方资产管理公司和黑龙江省国资委则分别拥有其16.67%和14.52%的股份。

自今年3月以来,东北特钢接连发生债务违约。不到四个月的时间内,共发生连续8次、总计50.7亿元的债务违约,东北特钢被冠以“违约王”的称号。

此前东北特钢曾公布“债转股”的解决方案,该方案计划将金融债务中70%的比例转为股权,另外30%保留,原债权人可通过东北特钢整体上市或资产注入上市公司后实现投资退出。

不过这并未被债券投资者所接受。7月28日,东北特钢2015年度第一期、第二期、第三期短期融资券持有人会议的决议对外发布,投资人向东北特钢提出偿还本息、承诺不强行实施“债转股”等方式逃废债,并要求公司公布延迟发布的2015年报。债券银行称不同意债转股,债转股只是省政府单方面意愿。希望引入战略合作伙伴,注资50亿-100亿资金彻底解决问题。

东北特钢在8月2日答复称,不会采取恶意逃废债行为,也不会单方面对未兑付的债务融资工具采取“债转股”行为,并愿就债务偿付问题与债券持有人进行协商,谋求根本解决债务违约问题。

破产重组方案还没出,但是可以预见债券人的清偿率不会很高。

二、

1、从去年以来,地方政府开始把地方国企债务化解的希望转向债转股,从企业到银行,从银行到资产管理公司,从资产管理公司到政府,从政府到央行。通过债务不断转移,延长企业的生命周期,最后央行充当最后贷款人,通过经济复苏,慢慢化解。

但目前来看国内实体通胀,资产泡沫,汇率贬值严重,央行充当最后贷款人已经不切实际。长痛不如短痛,看地方政府思路已经由债转股,转向破产重组甚至是破产清算,即便是债转股,也先要求大规模削债,同股不同权,一年2%左右的股息。

从目前来看地方国企破产清算之前优质资产一般已被隔离,破产之后企业还在正常经营。例如广西有色通过协议转让华锡集团的25%的股权转让给了同为广西国资委独资企业的广西北部湾国际港务集团,华锡集团目前经营正常。2016年1-6月,赛维LDK破产重整公司实现营业收入30.59亿元,同比增长115%,实现现金毛利6.2亿元。以硅料公司重整方案为例,硅料公司目前账上有现金2亿元,每月能产生5000万的现金毛利,由韩国的希恩门公司出资1.3亿就控制了硅料公司。东北特钢目前也正常生产经验,上市公司抚顺特钢也有可能被做特殊隔离。

所以目前来看这个破产只是相对于债权人来说的。对于地方政府来说,资产还在,只是换了个口袋,并且化解了一次重大危机,解决了一个巨大的债务包袱。对于企业来说,无债一身轻,回归正常生产经营,更有利于恢复发展,走出困境。对于债权人来说最为悲惨,由账面损失变成了实际损失。

三、

1、广西有色、江西赛维、东北特钢破产最重要的意义,是地方政府不再承认地方国企欠下的债务等同于地方政府债务。预示着过去被混淆的,已经成为一种泡沫信用的“国企信用”破灭。地方政府信用和国企信用将彻底分离。相当于地方政府不在为地方国企的欠下的35万亿债务,承担直接责任。这与央行在风险可控前提下,有序打破刚性兑付的思想是一致的。

借贷双方需要真正按照市场规则和国际惯例办事。也就是说,金融机构对企业进行贷款时,必须进行风险分析,审慎从事。国企也需要靠自己的经营管理、财务状况去赢得信用。

2、地方国企破产清算将对整个地区甚至整个行业的外部融资产生负面影响。广西有色、江西赛维、东北特钢这些在境内外具有众多债务的金融机构破产后,对这些地方政府和行业的评级和信誉产生一定程度的影响。可以预见再很长一段时间内,相关地区和相关行业融资产生融资难度加大、成本提高等现象。

帮扶困难企业,帮扶性质的贷款,银企同舟共济的局面可能在一段时间内很难出现,因为帮扶越大亏损越大,对银行来说,直接出现账面亏损,例如国开行在江西赛维一个公司账面亏损高达50亿。面对不良贷款,割肉清仓也许是更好的选择。

3、统计数据显示,有财产担保的债权较股权具有更高的清偿率,在考察国企偿付能力时,其政府背景多么牛不是那么重要了,到期可以按时还款才是重点,至少其抵押品能够在借款到期时保持足够的变现价值。对于财政塌陷地区政府尤其需要重视,一旦违约,特别是信用债权,债权人的权益根本无法保证。

尾声:

当前这一轮过剩产能主要集中在中上游行业、重资本行业,而这些行业又大都与国有企业有紧密联系,毫无疑问,这一轮地方国企暴力去杠杆,对必将对我国未来的金融体系产生深远影响,做为最大的受害者银行,有着无法承载之痛,面对盈利和资产质量双重压力,除了反映情况,我们只能接受考验。

这一轮去杠杆需要国家和地方政府对国有企业改革做更有力度的配合,配套相应的去杠杆政策,制定合理的各方成本分担机制,解决国有企业产能过剩,负债率高等问题。不能企业救了,银行没了保障!

本是同根生,相煎何太急!