实务类

中金公司:中国不良资产处置的前世今生

来源:中金策略

作者:王汉锋、林英奇

中国新一轮不良资产处置已经启动

不良资产问题一直是投资于中国市场的海内外投资者担心的核心风险之一。在本篇报告中,我们从自上而下梳理中国处置不良资产的历史、经验与教训,并分析本轮不良资产处置的特征、市场层面的影响与潜在机会。政府今年要开始着手处置银行体系不良资产是我们年初的十大预测之一(《2016年十大预测:穷则思变》)。今年3月“两会”期间,李克强总理首提“债转股”降杠杆,4月确定500亿不良ABS试点,10月债转股指导意见出台,这些进展表明新一轮中国不良资产处置已经启动。

本轮不良风险小于上一轮,进度可能不会很快,市场化、法治化主导

与上一轮不良资产处置相比,我们认为本轮不良资产处置:

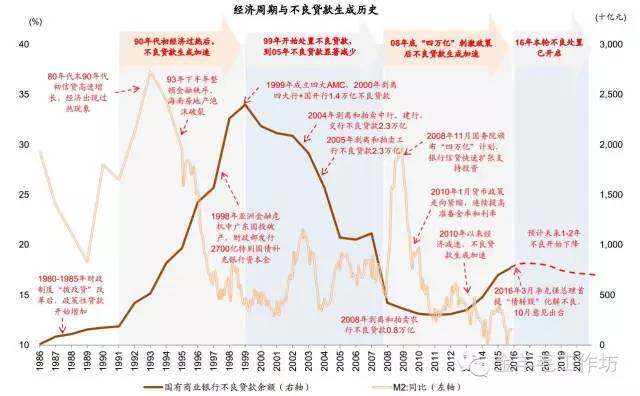

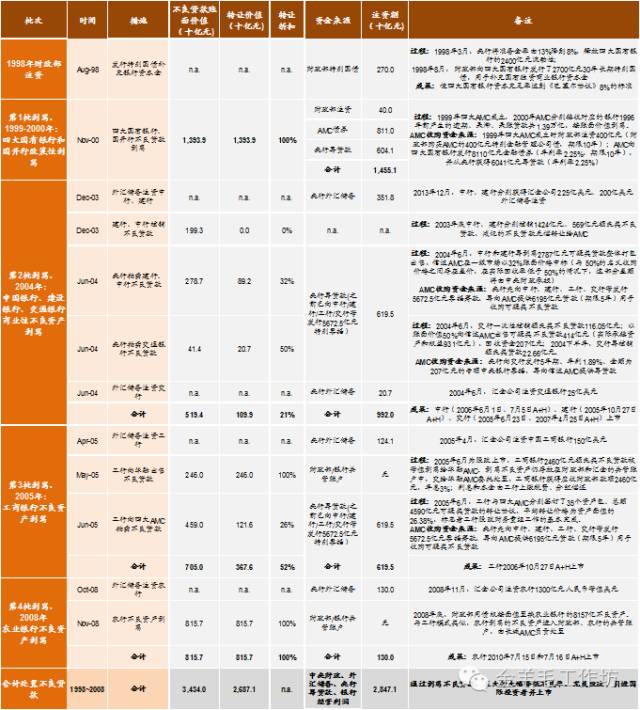

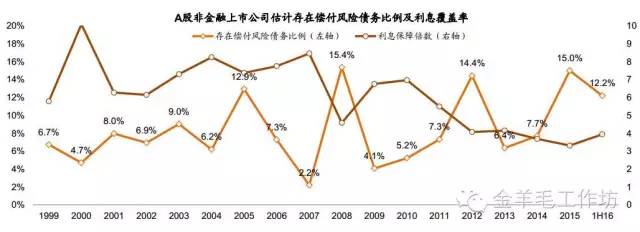

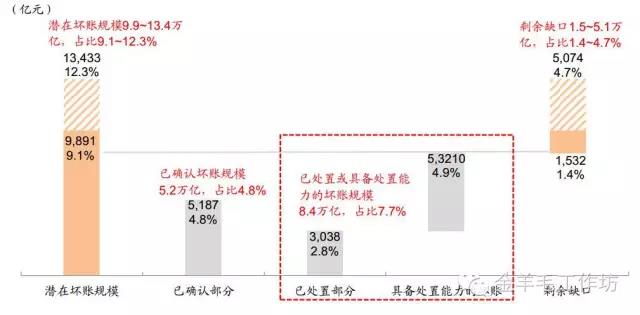

(1)不良压力相对略小:中金宏观组/金融组自下而上估算本轮银行业金融机构潜在坏账率9.1%-12.3%,已经披露的账面不良+关注类贷款已达5.8%。我们估算A股上市公司存在偿付风险的有息负债比例13年以来由6%迅速攀升至15年的15%,创下08年金融危机以来最高水平。相比之下,上一轮银行不良率在1999年可能已经达到约30%。自1999年起中国通过近十年时间重组银行业,批量剥离不良近3.4万亿人民币坏账使不良率降至2%以下。

(2)耗时可能会比较长:由于没有前一轮银行改制上市等方面的压力,且银行已经上市,牵涉利益较为复杂,我们认为本轮不良资产处置进度可能会慢、耗时可能会长;

(3)不良处置潜在难度大:考虑到中国经济发展的阶段、土地等资产增值的空间已经减小等因素,本轮不良资产处置的潜在难度不小,可能需要多方力量、多种方式综合处置。

(4)更加市场化和法治化:从目前政府的态度来看,我们预计与上轮处置中政府基本直接或间接主导不良资产处置不同,本轮不良资产处置过程将更加市场化和法治化,中国不良处置相关的法规与制度等将迎来“演习”和检验。

市场化“债转股”将是本轮不良处置重要手段

本轮银行处置不良资产处置将“多管齐下”:

1)核销:我们估计2010年-2016年上半年银行业金融机构整体已核销处置2.15万亿;

2)转让给AMC:模式包括直接处置、债务重组、债转股等。2015年不良转让规模达3500亿,2013-2015年复合增长率87%,预计将继续放量,地方AMC扩容将改善不良处置供给;

3)地方债务置换消化潜在不良资产:2015年政府批准16万亿地方债务额度,目前已完成置换8.3万亿,未来剩余额度7.7万亿;

4)发行不良ABS:2016年4月不良ABS时隔8年再次重启,额度500亿。考虑到不良ABS发行难度大、成本高,预计实际规模有限;

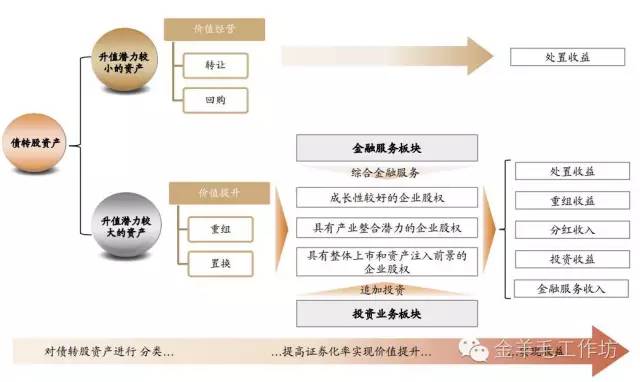

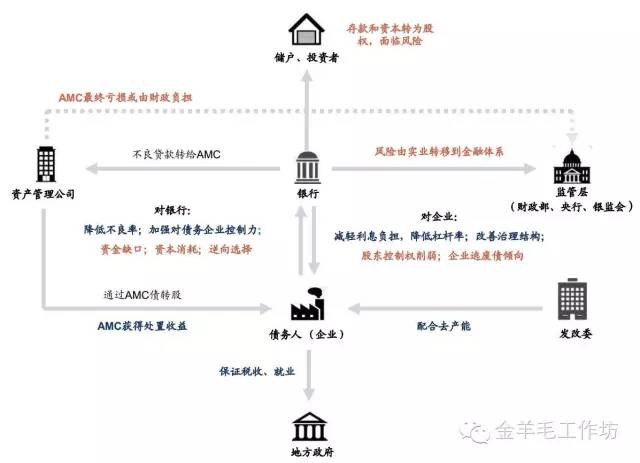

5)市场化债转股:或将成为本轮不良处置的重要手段。区别于上一轮不良通过AMC政策性转股,本轮将募资、定价或将更市场化,速度可能不会很快。债转股短期缓释风险,长期效果有赖改革推进:一方面,推进国企改革和市场化改革,减少企业对政策性质贷款的依赖,打破“刚性兑付”,建立“正确”的风险定价体系;另一方面,推进商业银行改革,加强内部风险控制,减少潜在不良贷款的生成。

推进不良资产处置降低中国市场风险溢价

我们认为不良资产处置进程开启将有助于减小中国市场面临的系统性风险,对银行板块来说也是相当于启动了消化不良资产的“融冰”过程,意义是积极的。我们建议从三个方面关注不良资产处置、债转股启动带来的投资机会:1)偿债压力减轻的潜在债转股企业;2)可能会积极参与本轮债转股的国有资本运营公司试点上市平台;3)受益于不良处置业务放量的AMC标的。另外,不良处置进展积极或者不良压力小的银行可能会更好地受益于“再通胀”的过程。

上一轮中国处理不良贷款的具体历史、以及筛选具体个股名单等内容请见我们2016年11月21日正式发布的主题报告《中国不良资产处置的前世今生》。

图表1:本轮和上轮不良贷款形成都经历了前期经济过热和之后的货币紧缩过程

图表2:1999年-2008年中国银行业不良贷款剥离过程

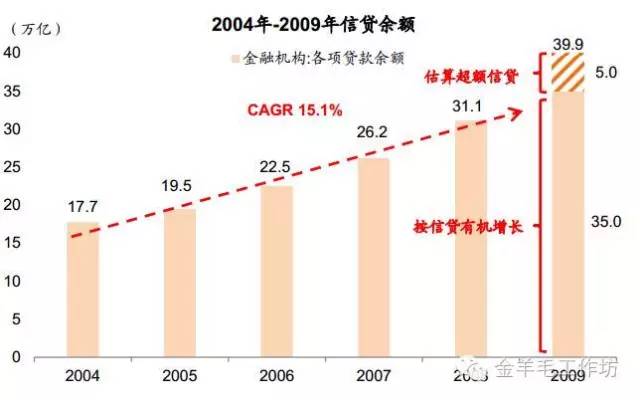

图表3:按照04-08年贷款有机增速计算,09年超额信贷约为5.0万亿元

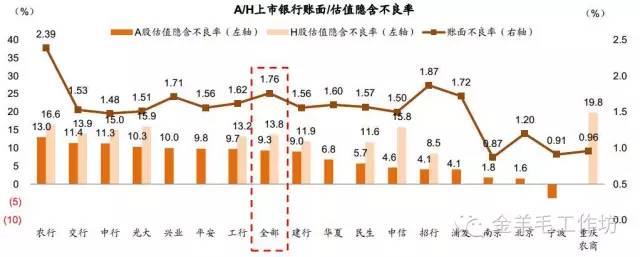

图表4:A/H银行股估值隐含不良率分别为9.3%和13.8%

图表5:估算非金融A股上市公司存在偿付风险债务比例2013-2015年迅速攀升,在16年上半年有所下降

图表6:当前面临的银行不良贷款本轮不良贷款风险小于上一轮

图表7:银行现有资源可承担潜在坏账的62-85%,缺口需1.8-6年利润消化

图表8:AMC不良贷款经营模式:债转股类不良资产

图表9:2016年初至今债转股案例

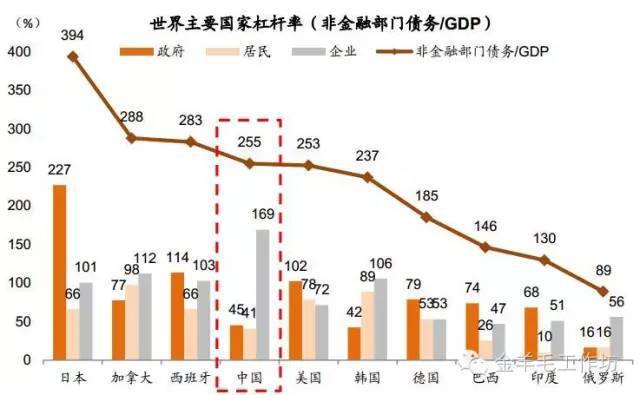

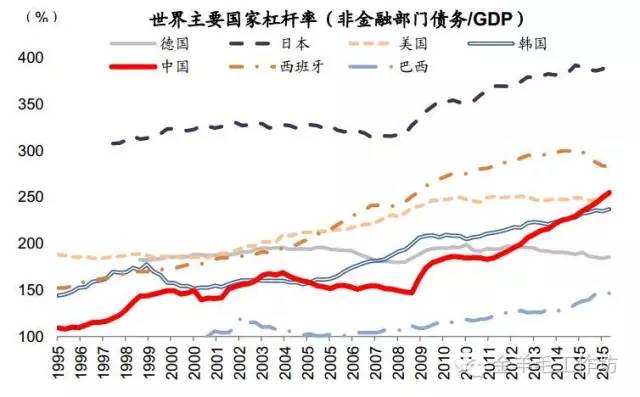

图表10:中国总体杠杆率处于全球中上游,企业杠杆率较高,但政府、居民杠杆率相对较低

图表11:中国总体杠杆率在2009年后上升较快,先后超过德国、韩国和美国

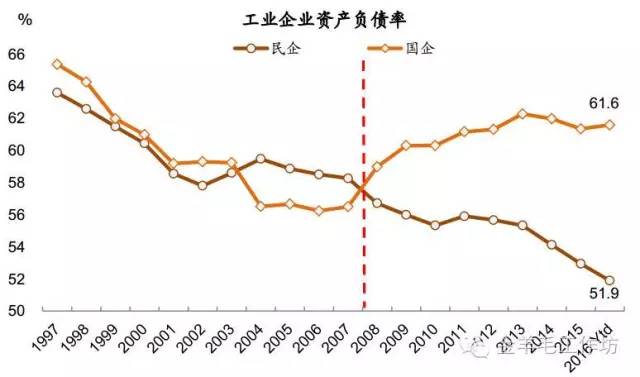

图表12:2008年来国企、民企杠杆率出现分化,国企加杠杆、民企降杠杆

图表13:债转股涉及到多方利益

- 上一篇:银行非标业务发展现状及监管研究

- 下一篇:不良资产处置:二级市场困局待破