实务类

银行非标业务发展现状及监管研究

来源:微信号“书生夜思录”

【提要】

◆“非标”全称为“非标准化债权资产”,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等(银监会“8号文”)。银行非标业务的资金来源主要包括理财资金、同业资金和自有资金,相应构成银行投资非标的三个主要渠道。

◆近年来,伴随银行理财资金规模的较快增长,理财资金投资非标资产的余额不断增加,2013年至2016上半年,非标资产余额由2.81万亿元上升到4.36万亿元。但是,非标资产在理财资金投向中的占比却呈现下降趋势,由2013年末的27.5%下降到2016上半年的16.5%,降幅较大。

◆2016上半年,在银行理财资金投资非标资产细分种类中比重位居前四位的分别是收/受益权(33.18%)、信托贷款(16.45%)、委托贷款(13.88%)、交易所委托债权(6.31%),合计占比近七成。从理财产品所投资的非标资产的风险来看,整体信用风险相对较低。

◆“127号文”对同业非标业务进行规范和加强监管后,同业非标资产放入银行报表中的“应收款项类投资”科目之下。粗略估计,截至三季度末,A股上市中小银行的应收款项类投资中包含的非标资产规模约为5.1万亿元,存款类金融机构非标投资规模估计在10万亿元以上。

◆非标业务创新总是与监管相伴而行的,监管政策的调整是影响银行非标业务的重要因素。伴随非标业务的蓬勃发展,由非标业务的非标准性而带来的风险因素逐渐暴露,针对非标业务的监管逐步完善和加强,其中具有里程碑意义的监管文件包括“8号文”“127号文”等。2016年一行三会监管层对金融行业展开全面整顿,着力推动“去杠杆”“去通道”,监管协同效应加强。在“大资管”监管格局下,非标资产的监管套利空间压缩,规避功能下降,银行非标业务规模和速度的增长料将不可避免地放缓。银行通过“非标转标”实现非标出表的方式有多种,其中,非标资产转为资产证券化产品是主要的合规手段。

一、“非标”的概念、业务运作及投资渠道

1.“非标”概念

“非标”全称为“非标准化债权资产”,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等(《关于规范商业银行理财业务投资运作有关问题的通知》银监发[2013]8号,以下简称“8号文”)。

2.非标业务运作模式

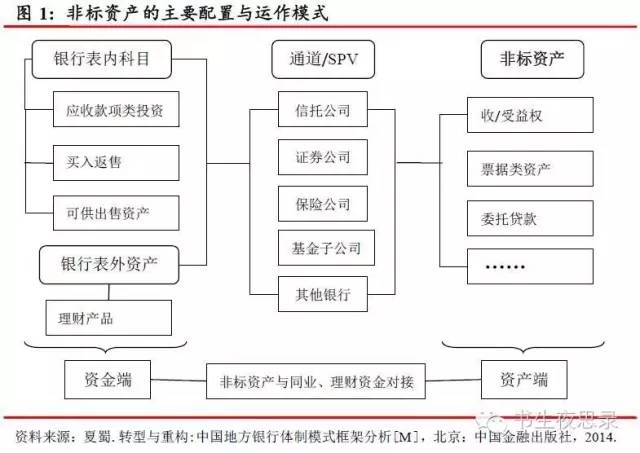

从资产管理业务运作来看,非标资产是位于投资端(图1)。与非标相对的是标准化债权资产,比如各类债券等。非标资产的非标准化特征主要体现在其投融资安排并不存在一种相对明确、规范与公平的机制规则,而是借助某些非标准化的载体(如银行理财产品、券商资管计划、信托计划等),将投融资双方连接起来。非标业务设计在一定程度上含有ABS业务的影子,具体业务形式有信托受益权转让、买入返售票据、同业代付、保险协议存款、券商资管计划、基金子公司资管计划等。

3.银行投资非标的主要渠道

(1)理财资金投资非标。银行将发行理财产品募集的资金集中在一起,投向企业贷款、同业贷款、贴现票据、委托贷款及其他金融工具,或者直接进入银行资产池中,借助信托、券商资管、基金子公司等通道,利用信托受益权等与非标资产对接,实现“曲线放贷”。

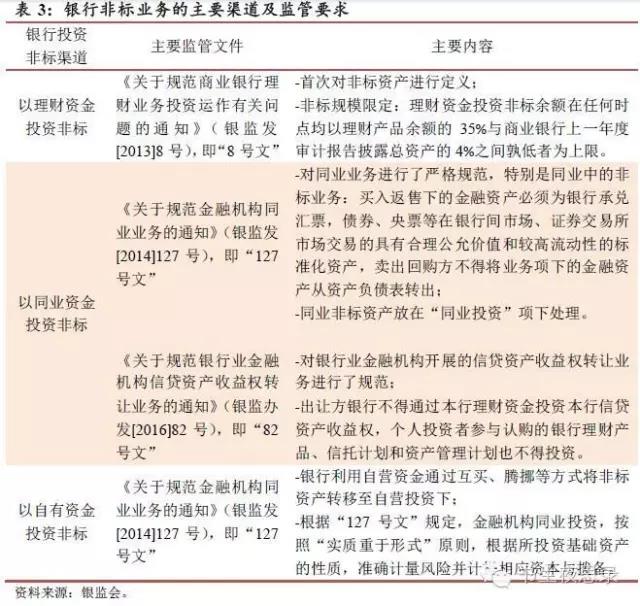

(2)同业资金投资非标。银行同业业务是是指中国境内依法设立的金融机构之间开展的以投融资为核心的各项业务。2014年出台的《关于规范金融机构同业业务的通知》(银发[2014]127号,以下简称“127号文”)规范了同业非标业务。“127号文”规定,买入返售下的金融资产必须为银行承兑汇票、债券、央票等标准化资产,卖出回购方不得将业务项下的金融资产从资产负债表转出。“127号文”之后,同业非标买入返售规模持续下滑。

(3)自有资金投资非标。银行利用自营资金通过互买、腾挪等方式将非标资产转移至自营投资下。“127号文”对同业非标业务进行规范和加强监管后,同业非标资产放入“同业投资”下处理,应收款项类投资成为非标的新宠。

二、银行非标业务发展现状

1.银行理财资金中的非标资产

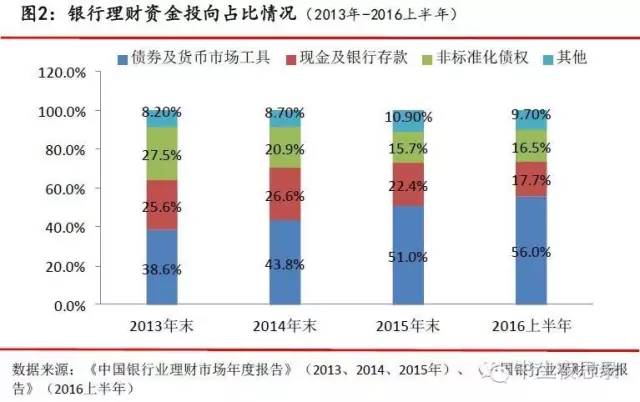

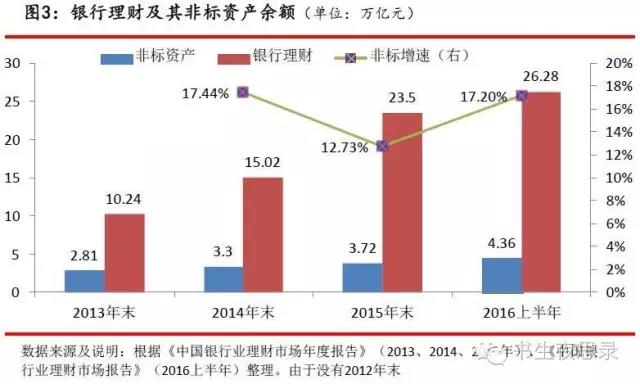

近年来,银行理财资金规模不断增长,由2013年的10.24万亿元增长到2015年的23.50万亿元,总规模增长了2.29倍(图3)。截至2016上半年,银行理财产品投资各类资产余额约26.28万亿元,延续增长之势,其中资金投向居于前三位的依次是债券及货币市场工具、现金及银行存款、非标准化债权,总计占比达到90.30%(图2)。

(1)非标资产占比及余额变化

从比率来看,非标资产在银行理财资金投向资产的占比由2013年末的27.5%下降到2015年的15.7%,降幅较大,但2016上半年非标余额占比略有提升(16.5%)。从余额来看,2013年到2015年,非标资产余额由2.81万亿元上升到3.72万亿元,2014年、2015年同比增速分别为17.44%、12.73%(图3)。截至2016上半年,理财资金投资于非标资产的余额规模为4.36万亿,比2015年末增长17.20%,增速有所回升。

总之,2013年至今,伴随银行理财资金规模的较快增长,理财资金投资非标资产的余额不断增加,但是,非标资产在理财资金投向中的占比总体上却呈现下降趋势。从2013年到今年上半年,银行理财投资债券及货币市场工具的占比由38.6%上升到56.0%,而现金及银行存款、非标占比有所下降,变动原因包括:①非标监管趋严,非标债权产品下降;②债券市场牛市促使投向债券和货币市场的理财产品增多;③资产荒凸显债券的优越性;④居民投资风险偏好提升,非保本理财逐渐增多有关,现金及银行存款资产吸引力下降等。

(2)银行理财资金投资非标资产分布情况

具体来看2016上半年银行理财资金投资非标资产的细分项(表1),余额所占比重位居前四位的是收/受益权、信托贷款、委托贷款、交易所委托债权,合计占比近七成。所占比重最大的是收/受益权(33.18%),其余额比2015年末增加3559.56亿元;其次是信托贷款和委托贷款,占比分别是16.45%和13.88%,余额比2015年末分别增加989.37亿元、2708.99亿元。交易所委托债权余额出现下降,带回购条款的股权性融资余额增加量约为852亿元。

为了进一步从微观层面分析商业银行理财资金投资非标业务的现状,根据有关可得数据整理统计出国内某城商行2016上半年的非标业务情况(表2)。从项目数来看,该银行非标业务中占比从大到小依次是收/收益权、信托贷款、交易所委托债权、委托贷款、其他非标资产以及应收账款等,其中收/收益权项目超过30%,前四类非标项目占比超过九成。在资产规模上,收/收益权资产规模超过30%,占比最大,接下来分别是交易所委托债权、信托贷款、委托贷款等,这四类非标资产规模占比近九成。可见,该城商行非标业务的现状特征与行业现状特征基本一致。

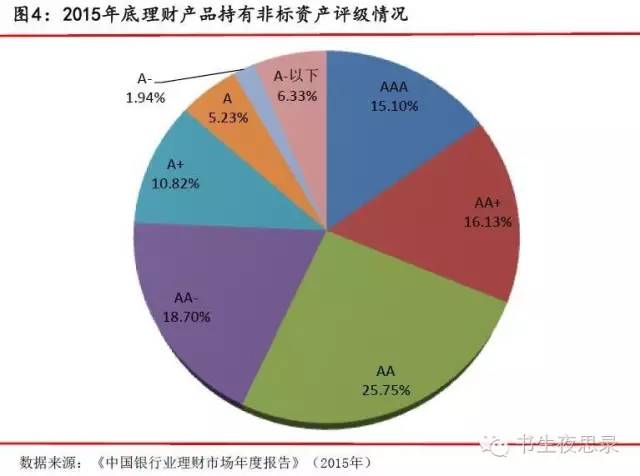

(3)非标资产风险等级

从理财产品所投资的非标资产的风险来看,整体信用风险相对较低。截至2015年底,理财资金投资的非标债权资产中,15.10%的资产评级为AAA,16.13%的资产为AA+,25.75%的资产为AA,AA-以上的比例为75.68%,而A-级以下的资产仅占6.33%(图4)。

2.应收款项类投资中的非标规模估计

“127号文”对同业非标业务进行规范和加强监管后,同业非标资产放入银行报表中的“应收款项类投资”科目之下。

(1)A股上市中小银行的非标规模估计

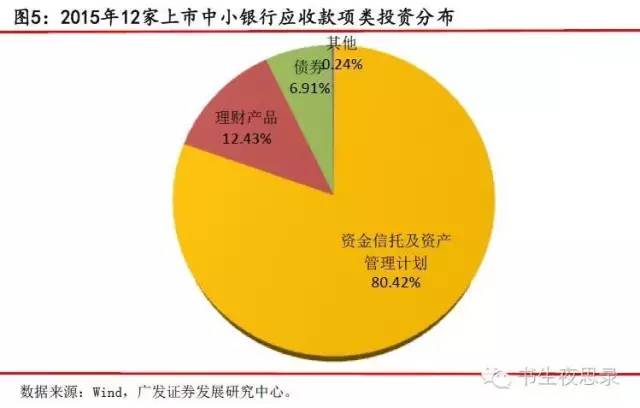

A股上市银行年报显示,2015年末,除去四大行外,其他12家中小商业银行非标资产在应收款项类投资中的占比为80.42%(图5)。根据各银行季报,2016年三季度末,12家上市中小银行的应收款项类资产规模约为6.02万亿元,沿用80.42%的比例测算,截至三季度末上市中小银行的应收款项类投资中包含的非标资产规模约为5.1万亿元。

(2)存款类金融机构非标投资规模估计

根据中国人民银行发布的“存款类金融机构本外币信贷收支表”,截至2016年10月“股权及其他投资”科目余额为21.10万亿,该科目由银行的同业理财、非标资产投资及部分股权投资构成,具体来说包括商业银行购买的证券投资基金、银行理财产品、资金信托、资产管理计划及其他特殊目载体产品和境外投资、股权投资等。扣除掉标准化资产部分,银行投资项下的非标投资规模预计在10万亿元以上。

三、银行非标业务监管政策梳理

非标业务创新总是与监管相伴而行的,监管政策的调整是影响银行非标业务发展速度、规模等的重要因素。近几年,同业业务及理财业务监管政策频繁出台,加强了对银行非标业务约束,非标业务规模增速放缓与监管政策的强化密切相关,因而有必要梳理有关非标业务的监管文件,把握监管层的方向指引。

1.“8号文”“127号文”

从2004年商业银行理财业务诞生以来,据统计,银监会共出台29部相关文件或征求意见稿对其进行监管,内容囊括理财业务的资格准入、投资方向、风险管理、操作规范等各个方面,其中重要的部分便是针对非标业务的监管。非标业务的非标准性使其具有较大的风险隐患,业务创新发展过程中风险因素逐渐暴露,监管要求和规范也根据实际业务需要不断进行完善和调整,具有里程碑意义的监管文件包括“8号文”“127号文”等。“8号文”关于商业银行理财资金投资非标的上限限制,导致表外理财项下非标资产逐渐回流至表内;“127号文”关于禁止金融机构对非标业务提供任何性质的担保等规定,进一步限制了银行同业业务中非标业务的扩张。下面根据银行资金投资非标资产的三种主要渠道来梳理主要的监管政策(表3)。

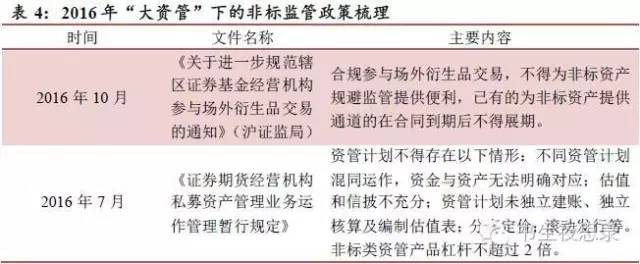

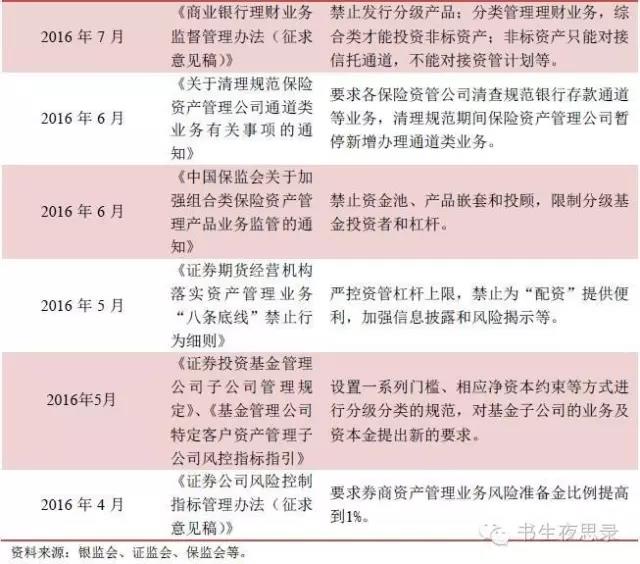

2. 2016年“大资管”下的非标监管

2016年监管层对金融行业展开全面整顿,一行三会频频发文着力推动“去杠杆”“去通道”,监管协同效应加强。在“大资管”监管格局下,非标资产监管套利空间被快速压缩,非标资产的规避功能逐渐下降。除了对券商资管、基金子公司、保险资管等机构的通道业务和产品杠杆做出限制外,还直接对资金的源头,即银行理财业务进行规范,银行非标业务规模和速度的增长料将不可避免地放缓。

四、总结和展望

2004年以来,银行理财业务快速发展,这与同时期我国利率市场化和资产证券化进程缓慢、企业直接融资市场欠发达和投资者投资渠道匮乏等密切相关。同时,银行理财业务的监管套利推进利率市场化,非标产品成为资产证券化的本土化解决方案,通过重构风险收益来拓展投资边界,非标规模不断增大。但是,非标扩张引发的风险隐患增大,威胁银行以及整个金融体系的稳定,银行需要顺应市场变化和监管要求,回归资产管理代客理财的本源。

监管趋严的同时,伴随监管而来的是持续的创新。在当前的政策背景下,银行将非标资产进行表内外转移的方式包括:①应收款项类投资;②基金子公司/信托/资管通道业务;③银行不良资产基金模式;④转为资产证券化产品。“8号文”“127号文”以及今年以来的相关监管文件限制了前两种模式的扩张。“82号文”之后,不良出表纯通道模式被叫停,中国银行的不良资产基金模式基本上得到了监管的认可。不良资产基金模式模式的特点在于认购基金的资金中,没有直接来自银行的资金,优先级由AMC认购,次级投资人包括AMC、银行子公司和其他投资机构。资产证券化是非标准化债权向标准化债权转变的主要合规手段,可以改善资产负债结构,提高资产周转效率。银行通过资产证券化等方式将“非标转标”实现“非标出表”,这将是未来的主要趋势。